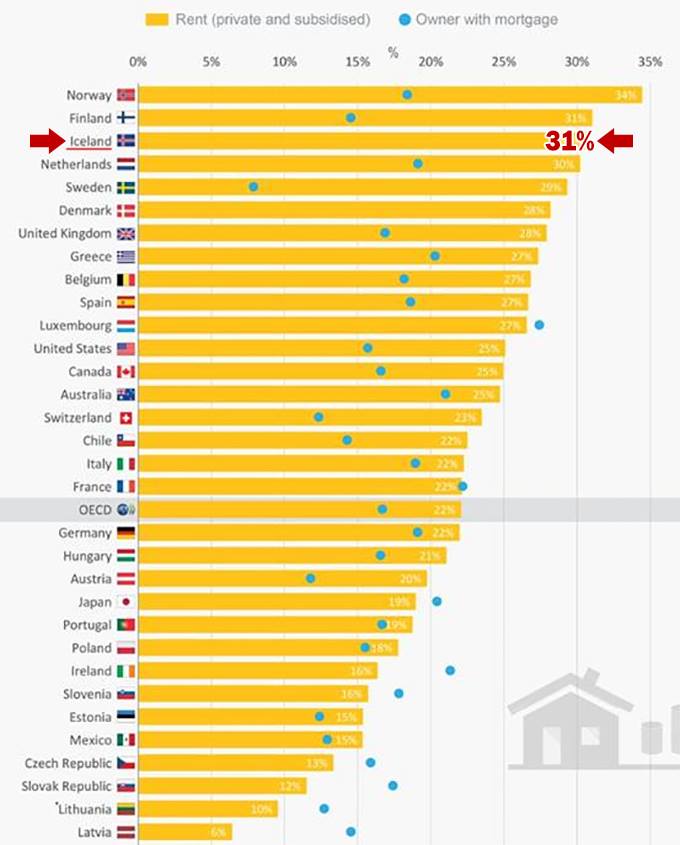

Hallgrímur Óskarsson skrifar: Húsnæðiskostnaður sem hlutfall af launum er mjög hár hér á landi, enda vextir þeir hæstu á Vesturlöndum. Það þarf nýja húsnæðisstefnu sem lækkar húsnæðiskostnað mjög verulega t.d. um þriðjung, eða niður í OECD meðaltal. Áhrifamesta leiðin er að breyta áherslum í efnahags- og vaxtastefnu Seðlabanka, að hætta að stýra peningamagni í umferð með vöxtum en hafa þess í stað bein áhrif á peningamagnið sjálft með því að stýra lánum bankakerfisins, að stýra því í hvað er lánað. Þetta er kallað stýring á lánamyndun (útlánakvóti), þegar bankar eru lattir til að bjóða neyslulán en hvattir til að lána til uppbyggingar, til dæmis framleiðslu- og iðnfyrirtækja sem skapa raunverulegar þjóðartekjur. Með þessu módeli, sem margir seðlabankar heims vinna eftir, er hægt að stilla húsnæðisvexti á fastan stað (1,8-2,0%) eða t.d. að láta þá elta meðaltal 10 stærstu banka í Skandinavíu, Þýskalands og Sviss. Þannig myndi húsnæðiskostnaður Íslendinga (lán og leiga) lækka um a.m.k. þriðjung án þess að ríkið þurfi að leggja fram eina einustu krónu. Og Seðlabanki Íslands gæti haldið áfram að hemja neyslu með því að takmarka peningamagn til neyslulána, og hætta að þröngva íslenskum heimilum til að borga heimili sín fimmfalt á meðan fjölskyldur í nágrannalöndum greiða heimili í mesta lagi tvöfalt.

Hallgrímur Óskarsson skrifar: Húsnæðiskostnaður sem hlutfall af launum er mjög hár hér á landi, enda vextir þeir hæstu á Vesturlöndum. Það þarf nýja húsnæðisstefnu sem lækkar húsnæðiskostnað mjög verulega t.d. um þriðjung, eða niður í OECD meðaltal. Áhrifamesta leiðin er að breyta áherslum í efnahags- og vaxtastefnu Seðlabanka, að hætta að stýra peningamagni í umferð með vöxtum en hafa þess í stað bein áhrif á peningamagnið sjálft með því að stýra lánum bankakerfisins, að stýra því í hvað er lánað. Þetta er kallað stýring á lánamyndun (útlánakvóti), þegar bankar eru lattir til að bjóða neyslulán en hvattir til að lána til uppbyggingar, til dæmis framleiðslu- og iðnfyrirtækja sem skapa raunverulegar þjóðartekjur. Með þessu módeli, sem margir seðlabankar heims vinna eftir, er hægt að stilla húsnæðisvexti á fastan stað (1,8-2,0%) eða t.d. að láta þá elta meðaltal 10 stærstu banka í Skandinavíu, Þýskalands og Sviss. Þannig myndi húsnæðiskostnaður Íslendinga (lán og leiga) lækka um a.m.k. þriðjung án þess að ríkið þurfi að leggja fram eina einustu krónu. Og Seðlabanki Íslands gæti haldið áfram að hemja neyslu með því að takmarka peningamagn til neyslulána, og hætta að þröngva íslenskum heimilum til að borga heimili sín fimmfalt á meðan fjölskyldur í nágrannalöndum greiða heimili í mesta lagi tvöfalt.

Greinin birtist á Facebooksíðu höfundar.