Þegar kemur að því að velja hvar eigi að geyma og ávaxta viðbótarlífeyri þá geta Íslendingar valið úr mörgum séreignasjóðum. Margir tugir sjóða eru í boði á okkar litla markaðssvæði og er því mikilvægt að móta sér skoðun á því hvaða sjóðir koma til greina sem ágætir valkostir í viðbótarsparnaði fyrir almenning.

Engin ein regla er til sem metur hvaða sjóðir eru betri en aðrir. Bæði er það að forsendur fólks eru mismunandi og grunngerðir sjóða einnig; svo kemur líka til að það er erfitt að velja hvaða þættir eiga að ráða mestu. Er það ávöxtun eða stöðugleiki eða aðrir þættir? Er vænlegt að velja sjóð með háa ávöxtun en aðeins stuttan starfstíma? Eða er betra að velja sjóð sem kom vel út úr hruninu, tók litla áhættu? Allt eru þetta spurningar sem hver og einn getur haft mismunandi svör við.

Einnig má geta þess að við höfum mjög mismunandi ávöxtun í séreignarsjóðum líkt á einnig við um sameignarsjóði (skyldulífeyrissjóði). Ef við skoðum alla sjóði á Íslandi þá er munurinn næstum sexfaldur á hæstu og lægstu meðalraunávöxtun í séreign, ekki ósvipað og er raunin með sameignarsjóði. Annað sem gerir það erfitt að bera saman séreignarsjóði á Íslandi er að þeir hafa starfað í mjög mismunandi langan tíma. Sumir í 2 ár, aðrir í 10 ár og allt upp í 20 ár eða meira og gerir það allan samanburð erfiðari.

Hér á landi hefur verið allnokkuð hringl með séreignasjóði, sjóðir að sameinast og fengið ný heiti og svo sumir að hætta og svo nýjir að byrja sem gerir það að verkum að erfiðara verður að rekja sögu sjóða, einkum þegar saga forvera sjóða er ekki birt með þeim gögnum sem birt eru í nafni sjóðs með nýju nafni. Þetta lýsir öðrum þræði umhverfi sem er ekki orðið nógu stöðugt í eðli sínu, líkt og margir þættir íslensks viðskiptalífs hafa verið á síðustu áratugum.

Erlendis er algengara að sjá sjóði sem höndla með frjálsan sparnað sem starfað hafa í marga áratugi eða jafnvel meira en 100 ár í óbreyttri mynd. Reynslan sýnir nefnilega að stöðugleiki í ávöxtun gefur oft vísbendingu um langtímaárangur lífeyrissjóða. Það er því fagnaðarefni að sumir íslenskir sjóðir eru farnir að birta upplýsingar um stöðugleika í ávöxtun á vefsíðum sínum.

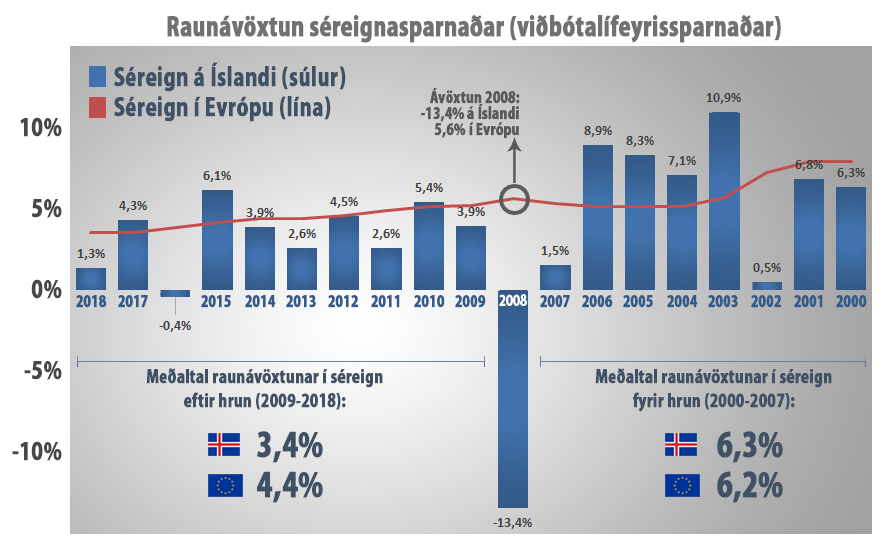

Ofangreind mynd sýnir þann mun sem er í ávöxtun íslenskra séreignasjóða og þýskra séreignarsjóða (ávöxtun í evrum). Við sjáum að ávöxtun er miklu stöðugri á meginlandinu en íslensku sjóðirnir sýna miklu meiri sveiflur. Eftirtektarvert er að sjá árið 2008 þar sem séreign á Íslandi hrundi um -13,4% (þó ekki eins mikið og sameign, sem hrundi um -22,9%) en margir séreignasjóða í Þýskalandi högguðust ekki. Ef tímabilið fyrir hrun er skoðað, sem var mikið uppgangstímabil á Íslandi þá var ávöxtun í evrum og í ISK næstum því sú sama. Tvö ár, 2002 og 2007 drógu mikið úr árangri góðu áranna en í evrum voru öll árin nær því að vera svipuð. Eftir hrun, sem væri bæði aðhaldstími og uppgangstími, var áfram mikill stöðugleiki í ávöxtun á séreignarsjóðum í evrum (í Þýskalandi). Á Íslandi var ávöxtun séreignasjóða sveiflukenndari en samt virðist stöðugleiki íslenskra séreignasjóða hugsanlega vera að aukast, þó ekki sé hægt að segja til um það með vissu.

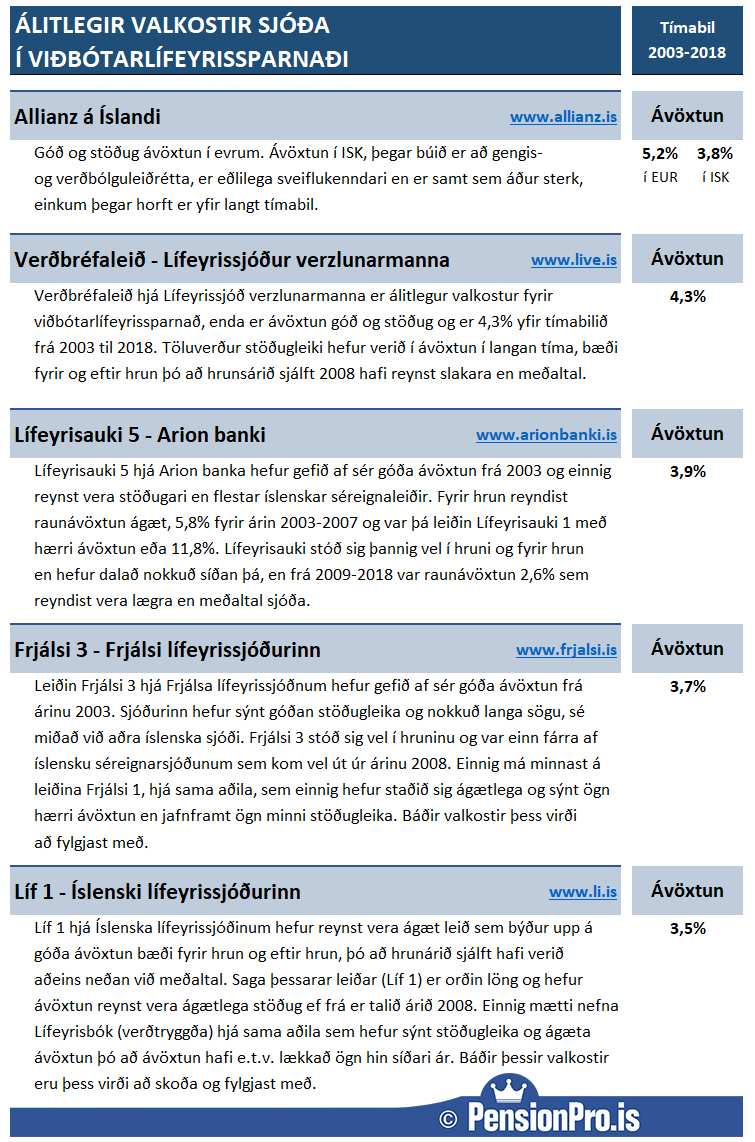

En ef við skoðum nokkra mikilvæga þætti eins og ávöxtun sjóða, stöðugleika, líftíma og gengi á erfiðum tímum þá höfum við fjórar breytur sem allar segja nokkuð um það hvort viðkomandi viðbótarlífeyrissjóður er álitlegur valkostur eða ekki. Heildargagnasafn fyrir alla sjóði er á vefsíðunni www.PensionPro.is og ef ofangreindar breytur eru skoðaðar þá kemur í ljós að það eru nokkrir séreignasjóðir á Íslandi sem hafa staðið sig vel og hafa reynst vera góðir valkostir þegar kemur að því að velja viðbótarlífeyrissparnað. Skoðum nokkur dæmi um slíka sjóði, þótt hér sé ekki tilgangurinn að gefa út varanlegan lista yfir bestu sjóðina.

Hér er mikilvægt að lýsa ögn muninum á grunngerðum sumra sjóða: Allianz er tryggingasamningur sem tryggir viðskiptavini ákveðna ávöxtun. Viðskiptavinurinn veit hvað hann fær að lágmarki að lokum. Þannig er séreignarsparnaður oft á meginlandi Evrópu, tryggingasamningar þar sem almenningur veit hvað hann fær að lokum og lágmarkávöxtun er tryggð. Íslenskir sjóðir eru hins vegar flestir markaðssjóðir, sem ávaxta fé sjóðsfélaga með eignastýringu á mörkuðum, í sjóðum og með ýmsum öðrum hætti. Ekkert er tryggt hvað ávöxtun varðar, þó hún sé oftast ágæt a.m.k. þegar vel árar. Íslenskir séreignasjóðir sveiflast þannig oft meira (upp og niður) heldur en tryggingasamningar og ekki er einhlítt hvort reynist betur.

Svo þarf að huga að því, þegar lífeyrir er geymdur í evrum, eins og hjá Allianz, Bayern o.fl., að lífeyrir er greiddur með íslenskum krónum, sú upphæð flutt yfir í evrur og eignarsafnið geymt og ávaxtað í evrum. Það fer eftir aðstæðum hvers og eins hversu vel þetta fyrirkomulag hentar. Því þegar kemur að því að fá lífeyri í evrum greiddan skv. tryggingasamningnum, þá er aftur skipt frá evrum og yfir í íslenskar krónur. Það skiptir því máli hvernig verðbólga þróast annars vegar og gengi íslenskar krónu og evru hins vegar og getur það haft mikil áhrif á þá upphæð sem hver og einn fær á endanum. Það er ágætt að gera sér grein fyrir hver áhrif þessara tveggja þátta eru á lífeyrissparnað sem geymdur er í evrum.

Ef íslensk króna veikist þá hækkar ávöxtun í evrum og svo öfugt. Ef ávöxtun í evrum er 5% og gengisbreytingar valda því að gengu EUR styrkist um 10% þá gengisleiðréttist ávöxtunin upp í 15,5%. Ef gengi ISK styrkist um 10% þá verður gengisleiðrétt ávöxtun -5,5%. Hins vegar ef verðbólga eykst þá lækkar ávöxtunin í evrum og svo öfugt. Ef ávöxtun væri 5% í evrum og verðbólga væri 2% þá myndi ávöxtunin vegna verðbólgunar lækka úr 5% í 2,9%. Þetta getur spilað saman og haft áhrif í báðar áttir þannig að ávöxtun í evrum styrkist eða veikist vegna gengis- og verðbólgubreytinga. Ef við skoðum stöðuna frá aldamótum þá hafa gengis- og verbólgubreytingar hækkað ávöxtun í evrum (aukið lífeyriseign í evrum) í 11 skipti en í 8 ár hefur breytingin verið neikvæð. Inn í þessu er hið sérstaka ár, 2008, þar sem verðbólga var 16,4% (hafði lækkandi áhrif á ávöxtun í evrum) en á móti kom gengisbreyting sem var þannig að evran styrktist um 86,4% þannig að samanlagt höfðu gengis- og verðbólgubreytingar þau áhrif að ávöxtun í evrum, sem var 5,6% þetta ár, varð á endanum 69,1% séð út frá þeim sem lifðu við íslenska krónu. Þetta ár styrktist því lífeyriseign í evrum, líkt og aðrar eignir erlendis og hafði gengisbreytingin meiri áhrif en verðbólguáhrifin. Önnur ár voru, eins og nærri má geta, miklu áhrifaminni hvað varðar þessar breytingar á gengi og verðbólgu.

Lykilatriðið, fyrir þá sem vilja ávaxta í evrum er að ef þeir ætla að eyða lífeyrinum í evrulöndum, t.d. greiða kostnað við ferðalög efri áranna með þeim lífeyri þá þarf mjög lítið að hugsa um áhrif og gengis. Þeir sem ætla sér slíkt eru að leika sterkan leik með því að tryggja sér eign sem er utan við íslenskar sveiflur, lífeyriseign sem býr við stöðugleika og litlar sveiflur í ávöxtun. Hins vegar gildir fyrir þá sem ætla að nota lífeyri úr evrum hér heima að þá hafa gengis- og verðbólgubreytingar áhrif og geta þau áhrif verið í báðar áttir. Verðbólga er oft há hér á landi og stundum hærri en gengisbreytingar. Ef fer fram sem horfir að verðbólga fari almennt lækkandi þá mun það styrkja eign lífeyrisþega í evrum. Í nýlegri frétt Seðlabankans um gjaldeyrismarkað, gengisþróun og gjaldeyrisforða er stöðugleiki gengis að aukast (flökt að minnka) en íslenska krónan lækkaði bæði gagnvart evru og bandaríkjadal á síðasta ári. Ýtir það undir þær hugmyndir um að lífeyriseign erlendis sé að styrkjast og sé að verða enn sterkari valkostur á næstu árum, ef áfram fer sem horfir.

Að geyma séreignalífeyri í íslenskum sjóðum tekur alveg úr sambandi þessa þætti sem gengis- og verðbólgubreytingar geta haft. Á móti koma meiri sveiflur í ávöxtun íslenskra séreignasjóða og eru dæmi um að þeir sjóðir hafi hækkað eða lækkað um tugi prósenta á einu ári. Vera má að sumum kunni það vera áhættusamt, að t.d. 40% af séreign sjóðsfélaga eyðist á einu ári. Þessa áhættuþætti verður hver og einn að gera upp við sig. Er meiri áhætta af gengis- og verðbólgubreytingum eða er meiri áhætta vegna þess að margir íslenskir séreignasjóðir hafa ávöxtun sem sveiflast töluvert og taka oft stór stökk í ávöxtun, upp og niður? Svarið við þessu er ekki einhlítt.

Einnig má geta þess að þeir sem hafa hug á því að nýta sér inngreiðslu á séreignasparnað til að greiða inn á húsnæðislán að þá henta sjóðir eins og Allianz síður heldur en íslensku sjóðirnir. Slíkt skiptir margt fólk töluverðu máli, einkum ungt fólk sem sér fram á að stækka við fasteign sína á næstu misserum eða einfaldlega þeir sem vilja nota þetta úrræði til að greina niður eigin fasteignalán.

Um forsendur í þessari grein: Það ber að hafa í huga að í þessari grein er ekki endanlegur listi yfir sjóði sem hafa staðið sig vel. Ýmisr aðrir sjóðir hafa líka staðið sig ágætlega en m.v. þá þætti sem lagðir voru til grundvallar þá reyndust ofangreindir sjóðir koma einna best út, einkum af því það var reynt að skoða sjóði innan sama tímabils. Þetta tímabil, 2003-2018, er einna algengasta starfstímabil flestra sjóða í séreign á Íslandi, þó að margir eigi líka starfssögu utan þess tímabils. Þannig var langt var til grundvallar að velja sjóði sem höfðu sögu fyrir hrun, í hruni og eftir hrun þannig að hægt sé að meta sjóði í mismunandi aðstæðum. Það er nefnilega nokkuð innihaldsrýrt, eins og sumir sjóðir hafa gert, að auglýsa góða ávöxtun sjóða sem hafa aðeins starfað í örfá ár, og það jafnvel á góðæristímum þegar flestum sjóðum gengur vel. Einnig ber að hafa í huga að röð sjóða í töflunni hefur enga sérstaka merkingu. Einnig ber að nefna að ávöxtun í fortíð er ekki endilega vísbending á ávöxtun í framtíð og að auki er rétt að hafa þann almenna fyrirvara að ávöxtun er í eðli sínu slembin og getur að einhverju leyti farið eftir tilviljunum og heppni eða óheppni. Þegar raunávöxtun allra sjóða er reiknuð þá var stuðst við almennt meðaltal en ekki vegið þar sem ekki fengust ábyggilegar vogtölur fyrir alla sjóði. Mikilvægt er einnig að veita því athygli að hér er verið að tala um þær leiðir innan sjóða sem eru nefndar í töflunni, ekki allar leiðir sjóða. Sumir af þessum sjóðum, sem nefndir eru í töflunni bjóða upp á leiðir sem hafa ekki sama öfluga árangur að baki og þær leiðir innan sjóðanna sem hér eru nefndar. Almennur fyrirvari er gerður um villur sem kunna að slæðast með.