Hvernig má það vera að ríkisfyrirtækið Íslandspóstur ohf.(ÍSP) stefni í gjaldþrot.

Líkleg ástæðan: 1) Óarðbærar fjárfestingar í óskyldri starfsemi í samkeppni við einkarekin fyrirtæki á almennum markaði, fjárfestingar telja nú í milljörðum. 2) Undirverðlagning (niðurgreiðsla) á þjónustu á samkeppnismörkuðum t.d. blöð og tímarit til valdra aðila. 3) Óráðsía í rekstri fyrirtækisins.

Lán ÍSP til dótturfélaganna Samskipta ehf. og ePósts ehf. sem hafa þegar tapast nálgast nú hálfan milljarð.

Uppgefin ástæða stjórnenda ÍSP: Minnkandi magn bréfapósts í einkarétti.

Verð bréfapósts í einkarétti hefur hins vegar hækkað meira en sem nemur bæði magnminnkun og almennri verðþróun, skýringar stjórnenda ÍSP eru því hæpnar sérstaklega þar sem ekki hefur verið tekið tillit til ýmissa hagræðingaraðgerða sem samþykktar hafa verið á tímabilinu og leiða til enn frekari kostnaðarlækkana.

Einkarétturinn hefur verið rekinn með hagnaði um langt árabil, taprekstur verður tæplega skýrður með þeim hluta starfseminnar sem skilar hagnaði.

Fjárlaganefnd alþingis hefur reynt að fá upplýsingar um uppruna þess fjármagns sem nýtt hefur verið til fjárfestinga í samkeppnisrekstri, hvorki stjórnendur ÍSP né PFS hafa getað svarað fjárlaganefnd þrátt fyrir að þeim ætti að vera það í lófa lagt.

ÍSP hefur verið til rannsóknar hjá Samkeppniseftirlitinu frá árinu 2008 vegna fjölda kvartana sem borist hafa frá mörgum aðilum.

ÍSP er nú í sáttameðferð hjá Samkeppniseftirlitinu. Forstjóri ÍSP hefur haldið því fram í fjölmiðlum að ÍSP hafi í raun verið þvingaður í sáttameðferð af hálfu SKE og hafnar öllum brotum. Forstjóri SKE hefur hafnað þessu enda byggi sáttameðferð m.a. á viðurkenningu á broti og það sé einungis fyrirtækið sem geti sótt um slíka meðferð, ekki hefur komið fram hvað sé rétt í þessum efnum.

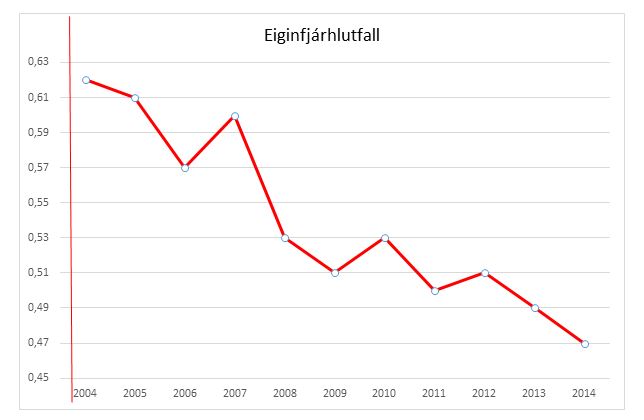

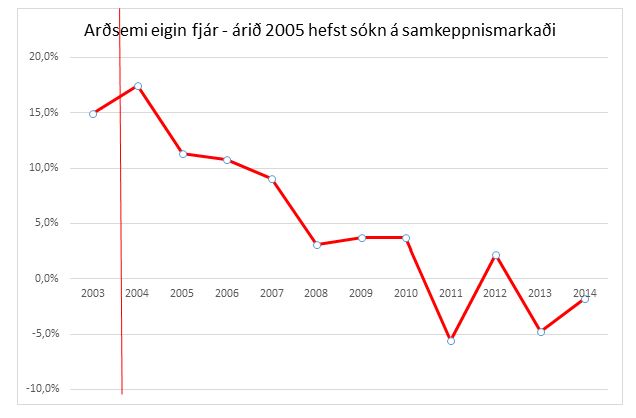

Ef ársskýrslur ÍSP eru skoðaðar má sjá að reksturinn byrjar að hraka þegar sókn hófst á samkeppnismarkaði árið 2005, fyrir þann tíma hafði náðst umtalsverður árangur í rekstri fyrirtækisins.

Póst- og fjarskiptastofnun fer með sérstakt eftirlit með Íslandspósti ohf., um starfsemina gilda sérstök lög og reglugerðir.

Ýmis gögn virðast staðfesta svo ekki verði um villst að PFS hafi ekki sinnt lögbundnu eftirliti með ÍSP um langt árabil.

Innanríkisráðuneytið hefur fengið ábendingar og erindi frá mörgum fyrirtækjum og hagsmunaaðilum vegna slagsíðu í stjórnsýslu PFS en ekkert aðhafst. Innanríkisráðherra fer með yfirstjórn með póstmálum og stjórnsýslu þeirra mála sbr. 2. mgr. 1. gr. laga um Póst- og fjarskiptastofnun, nr. 69/2003, og 1. mgr. 5. gr. laga um póstþjónustu, nr. 19/20023

Árið 2012 birti PFS ákvörðun sem byggði á eigin smíði starfsmanna stofnunarinnar um nýtt vöruframboð, gjaldskrá, afsláttarfyrirkomulag auk ýmissa skilmála hjá ÍSP.

Bæði PFS og innanríkisráðuneytinu var bent á í aðdraganda málsins að stofnunin starfaði utan valdheimilda.

Umboðsmaður hefur komist að þeirri niðurstöðu að PFS hafi starfað utan valdheimilda sinna sem og nýskipuð úrskurðarnefnd fjarskipta og póstmála.

Nýfallinn dómur héraðsdóms kemst að sömu niðurstöðu í máli nr. E-2249/2014 þ.e. að stofnunina hafi skort valdheimildir.

Liggur fyrir kvörtun hjá SKE vegna gjaldskrár ÍSP í einkarétti sem var í raun innleidd af PFS, PFS hefur svo aftur aðkomu að rannsókn þeirrar kvörtun á grundvelli regluverks??

Með því að taka völdin af markaðsaðilanum ÍSP er PFS í þeirri stöðu að hafa eftirlit með eigin gjörðum þ.e. sitja beggja vegna borðs og ætti því öllu jöfnu að víkja.

Þessi sérstaka staða sem upp er komin auk þess að stofnunin hafi ekki sinnt lögbundnu eftirliti til margra ára vekur óneitanlega upp spurningar um hæfi til að hafa eftirlit með ÍSP.

Ef PFS hefði sinnt lögbundnu eftirliti sínu með ÍSP hefði sú staða ekki getað komið upp að fyrirtækið væri í umtalsverðum rekstrarvanda og stefnir í gjaldþrot að óbreyttu sbr. skýrslu sem unnin var nýverið fyrir fjármálaráðuneytið.

Vangaveltur:

Af hverju er ríkið að verja fjárhæðum sem eru langt umfram verðmæti fyrirtækisins í fjárfestingar á samkeppnismörkuðum (sem hafa skilað minna en engu)?

Af hverju er ríkið í gegnum ÍSP að niðurgreiða starfsemi aðila eins og Árvakurs með því að selja þeim dreifingu langt undir kostnaðarverði?

SKE hefur m.a. gert athugasemdir við þetta fyrirkomulag en í raun strandað á PFS. Skýrist það af því að þeir afslætti sem lagðir hafa verið fram sem réttir séu ekki í samræmi við það sem PFS innleiddi í eigin nafni.

Öllum samningum vegna blaða og tímarita sem voru með undirverðlagningu var sagt upp í lok árs 2002 enda ólögmætir, fengu aðilar aðlögun til loka árs 2005.

Nýráðinn forstjóri ÍSP árið 2004 sá ástæðu til að vekja upp afslátt sem fól í sér umtalsverða niðurgreiðslu til valinna aðila – til eru tölvupóstur og gögn sem sýna á hvaða nótum þetta var gert við tímaritaútgáfuna Fróða sem var þá nýkomin í eigu prentsmiðjunnar ODDA. Um er að ræða umtalsverða niðurgreiðslu sem vekur upp spurningar um umboðssvik, gjaldskráin var ekki gerð opinber á þeim tíma í samræmi við lög og reglur.

Af hverju laug forstjóri PFS í viðtali á stöð 2. Í viðtali við hann á Stöð 2 26. október 2014 fullyrti hann að stofnunin hefði ekki aðeins vitað af því að stjórnendur ÍSP hefðu flutt umtalsverðar fjárhæðir milli rekstrarþátta heldur hefðu færslurnar beinlínis verið byggðar á greiningu starfsmanna PFS (rúmur milljarður). Í frétt í Viðskiptablaðinu 5. febrúar 2015 er hins vegar vísað til tölvupósts frá forstjóra PFS þar sem hann dregur í land: „PFS telur að ÍSP hafi ekki sýnt fram á með fullnægjandi hætti að 300 millj.kr. sé rétt tala.“

PFS hefur samþykkt kostnaðarbókhald ÍSP án skoðunar til margra ára, það hefði því verið vandræðalegt að viðurkenna að stofnunin hefði brugðist skyldum sínum.

PFS neitar að rannsaka vísbendingar um að fjölpóstur sé verulega niðurgreiddur af einkaréttinum.