Vilhjálmur Birgisson skrifar:

Adam var ekki lengi í paradís.

Það er greinilegt að vextir eru að fara að hækka á komandi mánuðum enda verða ummæli Seðlabankastjóra í viðtali sem birtist í gær ekki skýrari.

Það má því segja að ekki var Adam lengi í paradís ef þannig má að orði komast en á undanförnum mánuðum höfum við loksins fengið að kynnast vaxtakjörum eins og tíðkast hafa á hinum Norðurlöndunum í marga áratugi. Í lífskjarasamningum var eitt af aðalmarkmiðunum að ná vaxtagjöldum almennings niður með því að semja með krónutöluhækkunum og innan skynsamlegra marka og það tókst. En í apríl 2019 voru stýrivextir Seðlabankans 4,25% en eru í dag 1% og hefur þessi vaxtalækkun aukið ráðstöfunartekjur heimilanna umtalsvert hjá þeim þúsundum sem endurfjármögnuðu húsnæðislán sín.

…sækir að mér kaldur hrollur…

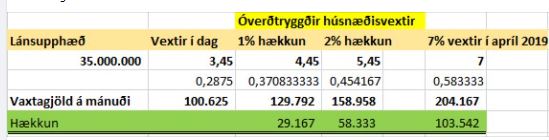

Bara sem dæmi þá voru óverðtryggðir húnsnæðisvextir Landsbankans 7% í apríl 2019 en eru í dag 3,45%. Þetta þýðir að heimili sem var með 35 milljóna óverðtryggt húsnæðislán var að greiða 204.167 kr. á mánuði í vaxtagjöld en í dag eru vaxtagjöld eftir að vextir lækkuðu 100.625 kr. á mánuði. Þetta þýðir að ráðstöfunartekjur þessa heimilis sem var með 35 milljóna húsnæðislán hafa aukist um 103.542 kr. á mánuði.

Á þessari forsendu sækir að mér kaldur hrollur yfir að seðlabankastjóri skuli ýja að því að framundan sé hækkun á stýrivöxtum Seðlabankans.

Ég vil upplýsa Seðlabankastjóra, Samtök atvinnulífsins og stjórnvöld um að ef við erum að fara að sjá fram á hækkun á vaxtakostnaði heimilanna þá mun það kalla á að verkalýðshreyfingin mun þurfa að verja auknar álögur hjá sínum félagsmönnum með umtalsverðum launahækkunum.

Málið er að það er ekki bæði haldið og sleppt þegar seðlabankinn, Samtök atvinnulífsins og stjórnvöld kalla á að verkalýðshreyfingin sýni ábyrgð til að tryggja stöðugleika. Sá stöðugleiki getur ekki verið á herðum launafólks og heimila. Launahækkanir verða að endurspegla kostnað við að halda heimili og framfleyta sér og sinni fjölskyldu. Það er erfitt að komast hjá því að kröfugerðir verkalýðshreyfingarinnar endurspegli ekki að Ísland sé ætíð dýrasta land í heimi þegar kemur að því að framfleyta sinni fjölskyldu.

Á myndinni sem fylgir þessari færslu sýnir hvað vaxtakostnaður af 35 milljóna óverðtryggðu húsnæðisláni myndi breytast við 1% vaxtahækkun og 2% vaxtahækkun á mánuði. En ef vextir hækka um 1% þýðir það að vaxtagjöld miðað við í dag myndu hækka um 29.167 kr. á mánuði og ef vextir hækka um 2% þá aukast vaxtagjöldin um 58.333 kr. í hverjum mánuði.

Síðan er eitt dæmið hvernig óverðtryggðir vextir voru í apríl 2019 og vaxtagjöld miðað við vextina í dag. En í apríl 2019 voru vaxtagjöld af 35 milljóna óverðtryggðu húsnæðisláni 204.167 kr. á mánuði en eru í dag 100.625 kr. og hafa lækkað um 103.542 kr.

Á þessu sést að eitt allra stærsta hagsmunamál launafólks og heimilanna er að viðhalda lágu vaxtarstigi.